「債券衛士(bond vigilantes)」一詞意指透過要求更高公債殖利率來約束政府支出的投資人。策略分析師 Ed Yardeni 於1980年代創造這個說法後,財政支出過度的事件經常伴隨債券衛士何時會現身的疑問。

預測市場對長期趨勢的立即反應不容易。隨時準備好對特定債務水準做出反應的債券衛士組織並不存在;投資人的行為通常在邊際線上隨時間推移而變化。因此,如果想知道債券衛士的潛在行為,可以從最大的固定收益投資人著手,了解他們在做什麼,因為理論上他們在市場上擁有最大的影響力。

在PIMCO,我們已經對上揚的美國赤字水準做出漸進式調整。具體而言,我們減碼殖利率曲線長端的美國政府貸款,並偏好其他投資機會。以下是我們最新的看法。

擔憂與機會

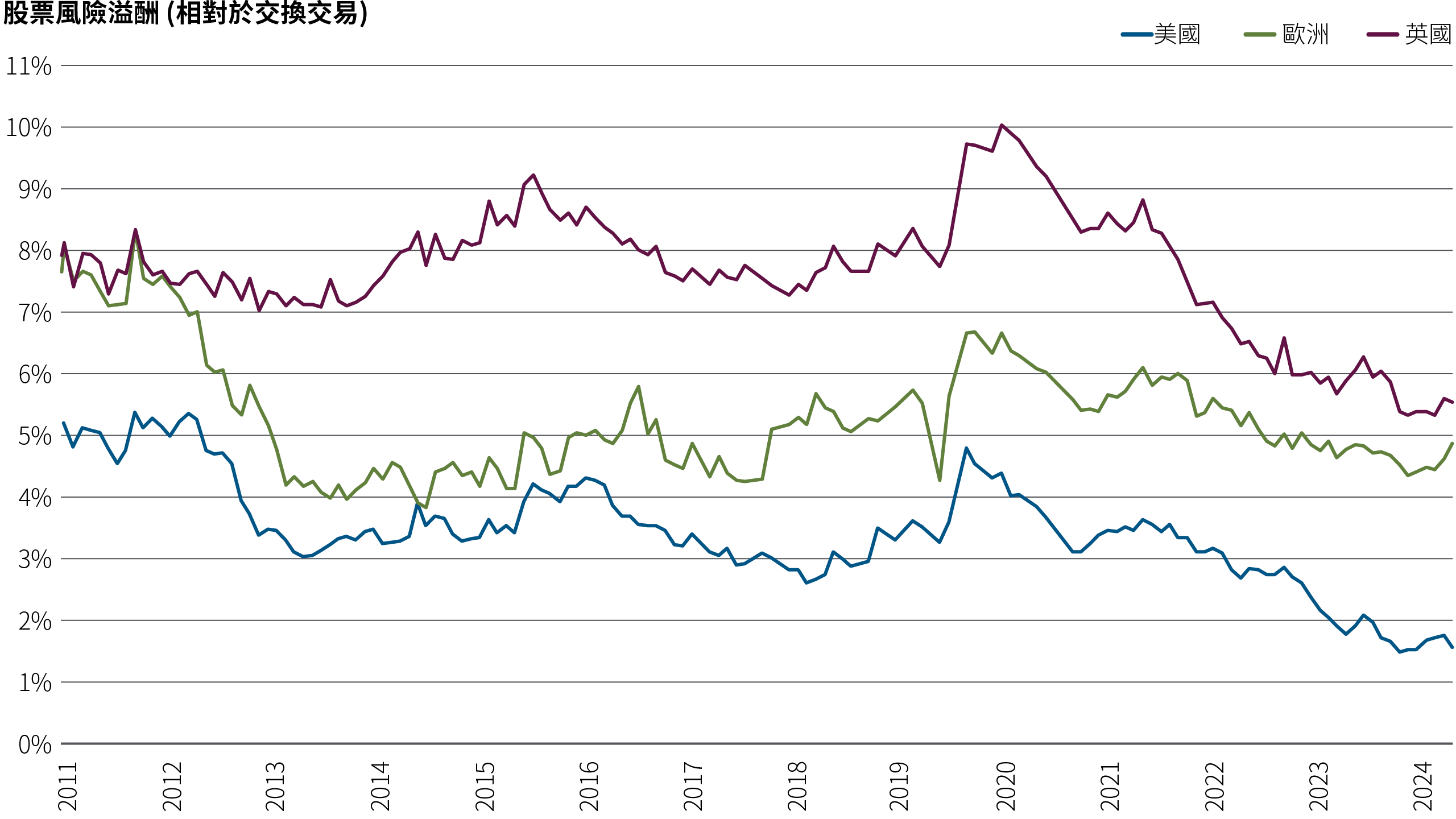

財政刺激促進了疫情後美國經濟的復甦,同時推動股市達到歷史新高。儘管股票可能會進一步上漲,但估值緊縮,美國股票風險溢酬—即相對無風險利率,投資人持有股票的補償指標—接近歷史低位(見圖1)。

圖1:美國股票風險溢酬已大幅下降

這一刺激措施也促使美國債務大幅增加。即使在當前強勁的經濟環境下,債務和赤字水準仍高,且可能會持續成長。聯準會在11月的半年度金融穩定報告中指出,美國債務可持續性是參與調查者的最大擔憂。

有鑑於美國債務上升趨勢對投資的潛在影響,我們偏好以下三種投資配置:

- 鎖定中短期債券。我們預期美國公債殖利率將受到赤字動態惡化推升,變得陡峭(詳情請參閱7月發布的經濟和市場評論《a href="/tw/zh/insights/developed-market-public-debt-risks-and-realities" aria-label="Read our article Developed Market Public Debt Risks and Realities">已開發市場公開發行債務:風險與現實》)。這意味著受到長期通膨、經濟成長和政府政策前景影響,包括為了資助赤字而增加公債發行量的可能性,長債殖利率將可能相對上升。長債通常有更長的存續期間,對利率變化的價格敏感度更高。

我們已經減少對長債的配置,因為我們認為這些債券較不具吸引力。隨時間與規模演進,如此的投資人行為將使其成為債券衛士,透過要求更多的補償來約束政府。我們更偏好中短期債券,因投資人可以在不承擔更大利率風險的情況下鎖定具吸引力的殖利率。

我們定期調整殖利率曲線配置,動態反映對存續期間和相對價值的看法,而主權債務上揚也已成為更重要的決策因子。

- 投資組合配置更加全球化。我們為全球市場提供貸款,使利率曝險多元化。英國和澳洲是高品質主權債發行者,其財政狀況比美國更穩健;然而,他們也面臨更大的經濟風險,這有利於債券投資人。我們亦看好高品質新興市場,他們提供比已開發市場更具優勢的殖利率。

非美國債券也有助於為投資組合中的股票部位避險。如果對比財政策略,我們相信應該結構性地做空美國公共部門相對於私營部門;歐洲則通常相反,因為該地區的成長動能已停滯,而財政回應仍然有限。

本質上,美國的損益表較強勁,歐盟的資產負債表較強勁。這是一種成長與可持續性的權衡。美國經濟能持續成長,但將會來到未曾經歷的赤字水準;歐盟經濟成長仍然有困難,但足以應對市場波動,例如英國脫歐和希臘債務危機,然而我們對某些歐洲國家仍然保持謹慎。

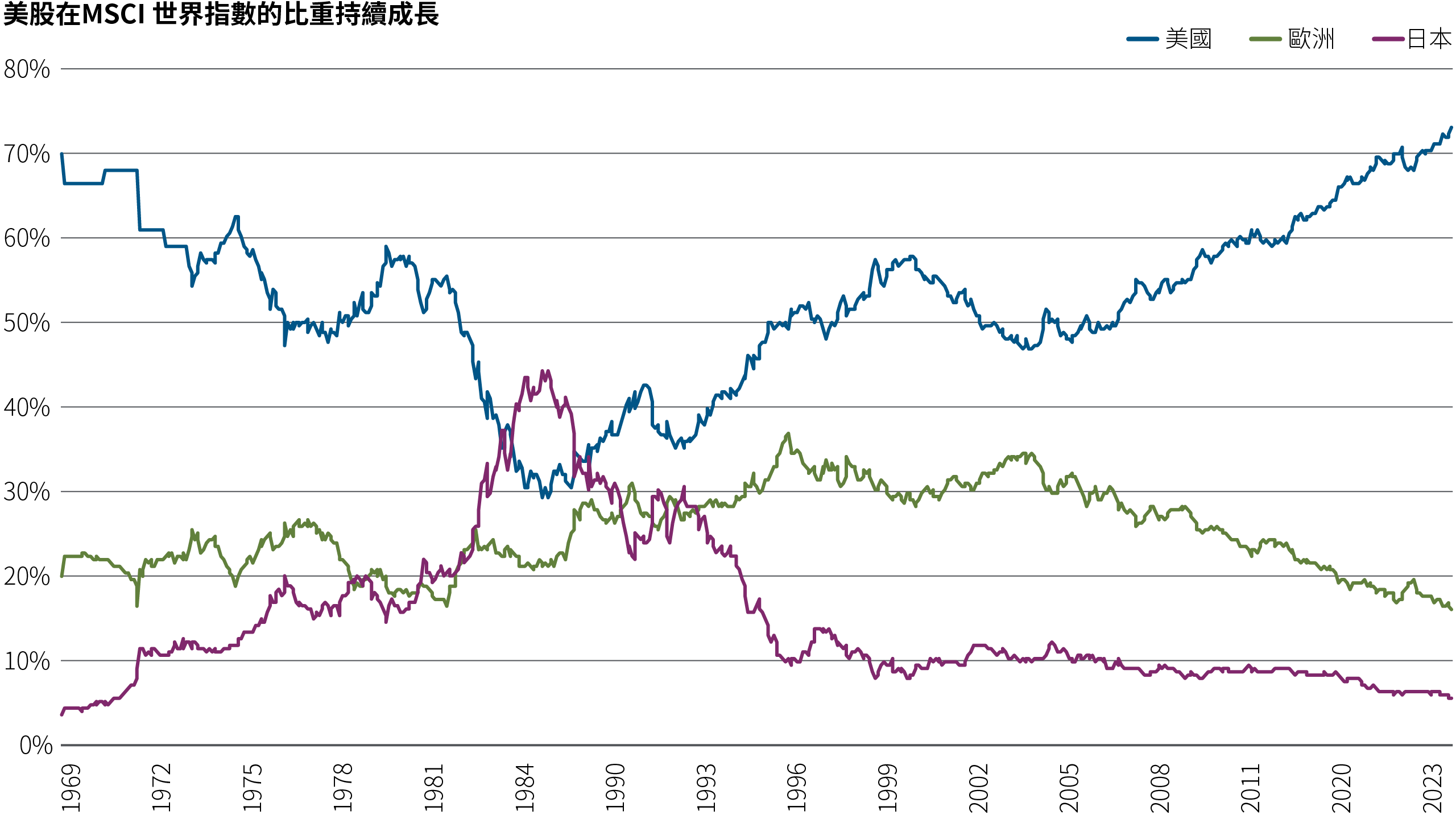

美國最終可能展現其經濟韌性,但隨著債務不斷攀升,不確定性也隨之增加。美國的社會契約—由赤字推動的經濟成長—促進了生產力和技術的繁榮,這對美國公司和股市投資人都是有利的(見圖2)。因此,我們認為應該持有美國股票部位,並偏好歐洲債務部位。

圖2:目前MSCI全球指數75%由美國貢獻

- 聚焦高品質信用債。對於公司和政府而言,債務水平上升可能會影響信用評級。我們偏好貸款給公私募市場中的高品質公司。部分產業的信用利差來到歷史低點,透過降低信用品質所得到的殖利率亦下降。在公開發行信用債市場,高品質債券提供具吸引力的殖利率,在各種經濟情境中都處於良好位置。在私募市場,我們更偏好資產抵押融資,而非低評等的企業直接貸款。

在債券衛士出現前保持警惕

根據部分指標,投資人已開始在債市中要求更高的貸款收益。11月,基準指標—彭博美國綜合債券指數的最差收益率首度超越有效聯邦基金利率逾一年。這也顯示隨著聯準會開始調降政策利率,債券殖利率整體而言比現金利率更具吸引力。

同時,考量美國債務可持續性問題以及通膨回溫的可能性(如受到關稅及移民限制對勞動力的影響),我們對長期貸款更加謹慎。美國仍處獨特地位,因為美元是全球儲備貨幣,而國庫券亦是全球儲備資產。但若借款過多,貸款人可能會質疑償還能力,而這一點不需要等到債券衛士的出現。