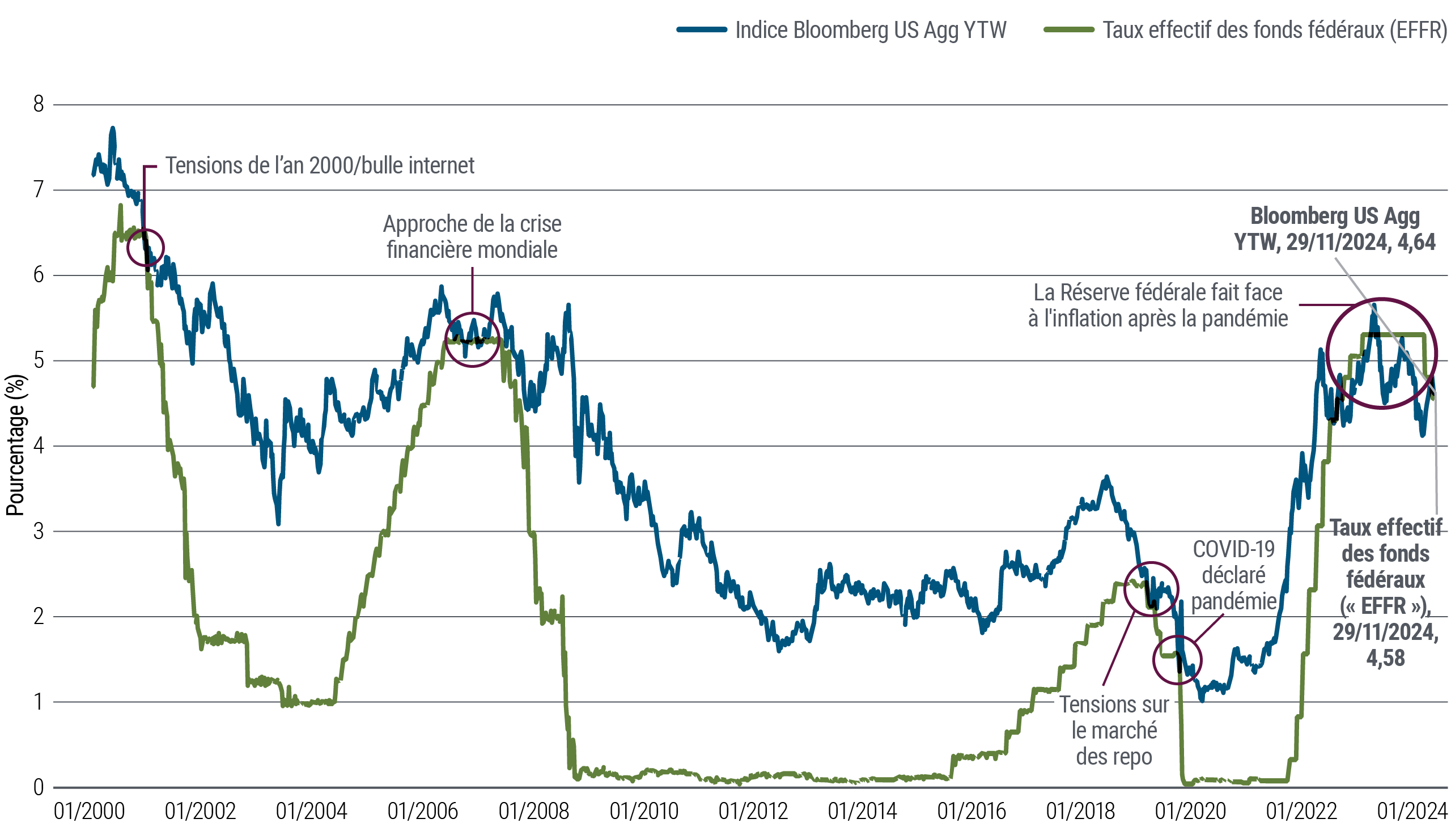

À mesure que les perturbations économiques et boursières d’après pandémie se dissipent, les tendances à long terme reviennent au premier plan. Pour la première fois en plus d’une année, l’évaluation courante du taux de rendement de l’indice Bloomberg U.S. Aggregate a dépassé le taux directeur de la Réserve fédérale, signalant clairement un retour des marchés vers les tendances historiques.

Il était effectivement tout à fait exceptionnel que le taux obligataire de l’indice de référence se retrouve inférieur, et parfois très nettement, aux taux des fonds fédéraux pendant une aussi longue période. Avant la pandémie, le phénomène ne s’était produit que quatre fois au cours de ce siècle, pour des durées d’à peine quelques semaines tout au plus (voir figure 1).

Figure 1 : Le rendement obligataire de l’indice de référence dépasse à nouveau le taux directeur de la Réserve fédérale

Ce renversement prolongé de la tendance habituelle sur les marchés s’expliquait à la fois par la politique restrictive de la Réserve fédérale et par une réaction à la hausse brutale de l’inflation ainsi qu’à d’autres conséquences de la pandémie. Nombre d’investisseurs ont alors transféré leurs placements en instruments du marché monétaire, obtenant des rendements inégalés depuis plusieurs décennies ainsi qu’un sentiment de sécurité, et n’ont pas changé d’avis depuis.

Changement de circonstances

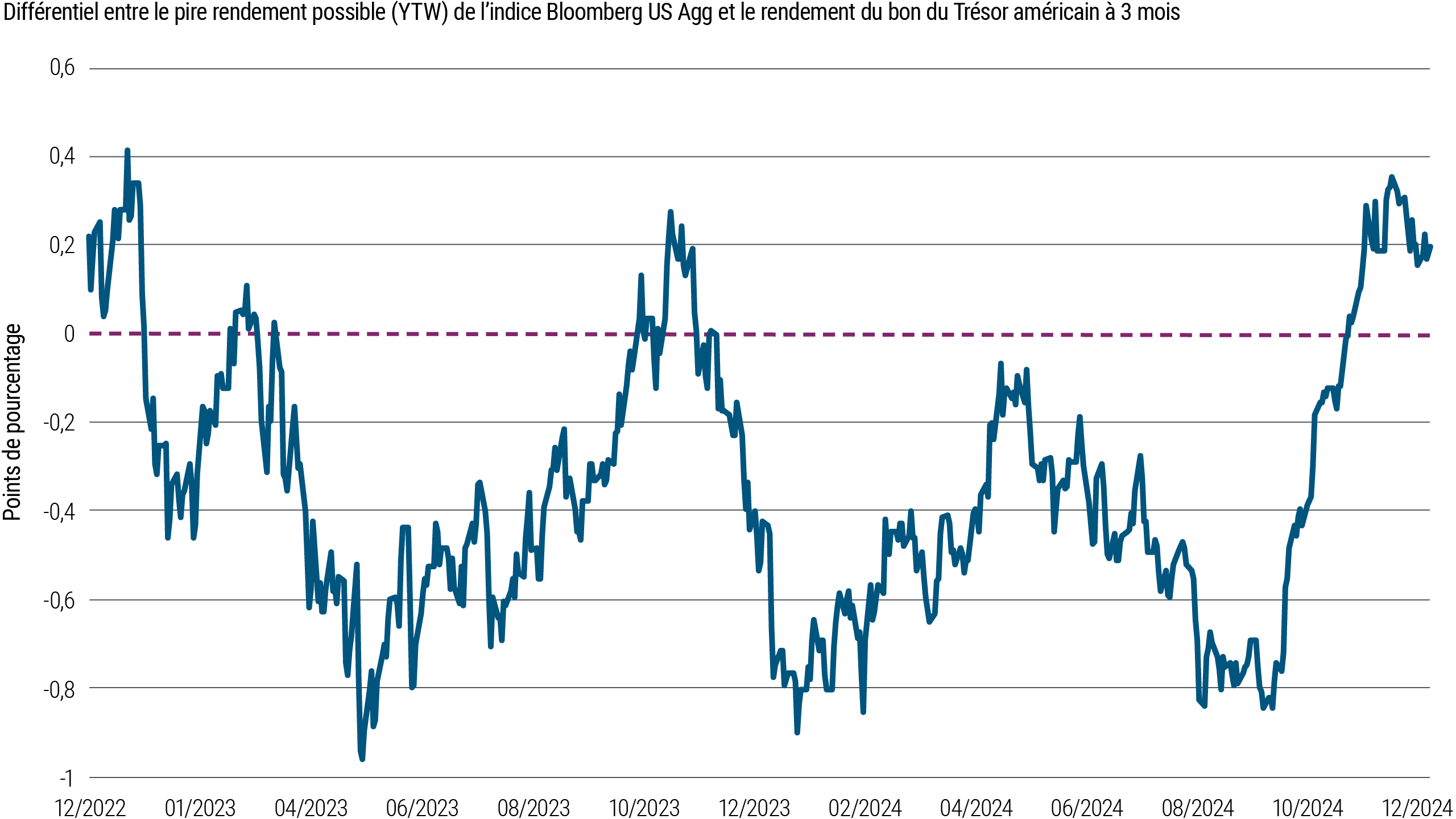

Deux ans plus tard, le contexte s’est transformé. La Réserve fédérale a effectivement amorcé un cycle de baisse des taux d’intérêt qui crée un risque de réinvestissement pour les portefeuilles surpondérés en trésorerie, les rendements de la catégorie ayant rapidement et constamment diminué, au point de n’offrir plus qu’une fraction de leur rémunération.

Simultanément, les rendements ont nettement rebondi depuis les creux observés lors de la pandémie. Les titres à revenu fixe constituent donc une meilleure opportunité que les placements monétaires, dont la rémunération baisse à mesure que les taux d’intérêt fléchissent, comme en atteste le différentiel entre ce même indice obligataire core et un autre substitut courant pour la trésorerie, le rendement du bon du Trésor américain à 3 mois (voir figure 2). Les instruments monétaires et obligataires ont procuré des rétributions attrayantes au cours des deux dernières années, mais les premiers ne peuvent par nature offrir des rendements fixes sur une période longue. Or, depuis que la Réserve fédérale a abaissé son taux directeur de 50 points de base, en septembre dernier, les perspectives pour les rendements au comptant se sont fortement détériorées par rapport à celles offertes par les obligations core.

Figure 2 : Le rendement des obligations core américaines dépasse celui des équivalents de trésorerie

On ne peut certes prévoir avec certitude l’évolution des taux de la Réserve fédérale, et des révisions à la hausse aux projections officielles restent évidemment possibles à l’issue de la réunion de décembre, mais les données et les communications publiées jusqu’à présent suggèrent quand même une baisse progressive des taux. La Réserve fédérale vise à réussir un atterrissage en douceur de l’économie américaine permettant au marché du travail de rester vigoureux et à l’inflation de s’approcher de la cible. Elle dispose d’une certaine flexibilité pour atteindre ses objectifs, malgré les difficultés prévues ou imprévues (p. ex. politique commerciale, aspects géopolitiques ou revirement des indices des prix). Ce contexte en matière de taux d’intérêt favorise grandement les obligations.

Des obligations pour le long terme

À la lumière des valorisations relatives et des conditions actuelles sur les marchés, nous estimons que les titres à revenu fixe négociés publiquement de qualité élevée et liquides renferment une valeur attrayante. Les rendements initiaux se comparent avantageusement à ceux des actifs d’autres catégories de risque et de liquidités, dont les placements monétaires, et ils ont historiquement préfiguré les résultats à long terme des placements à revenu fixe.

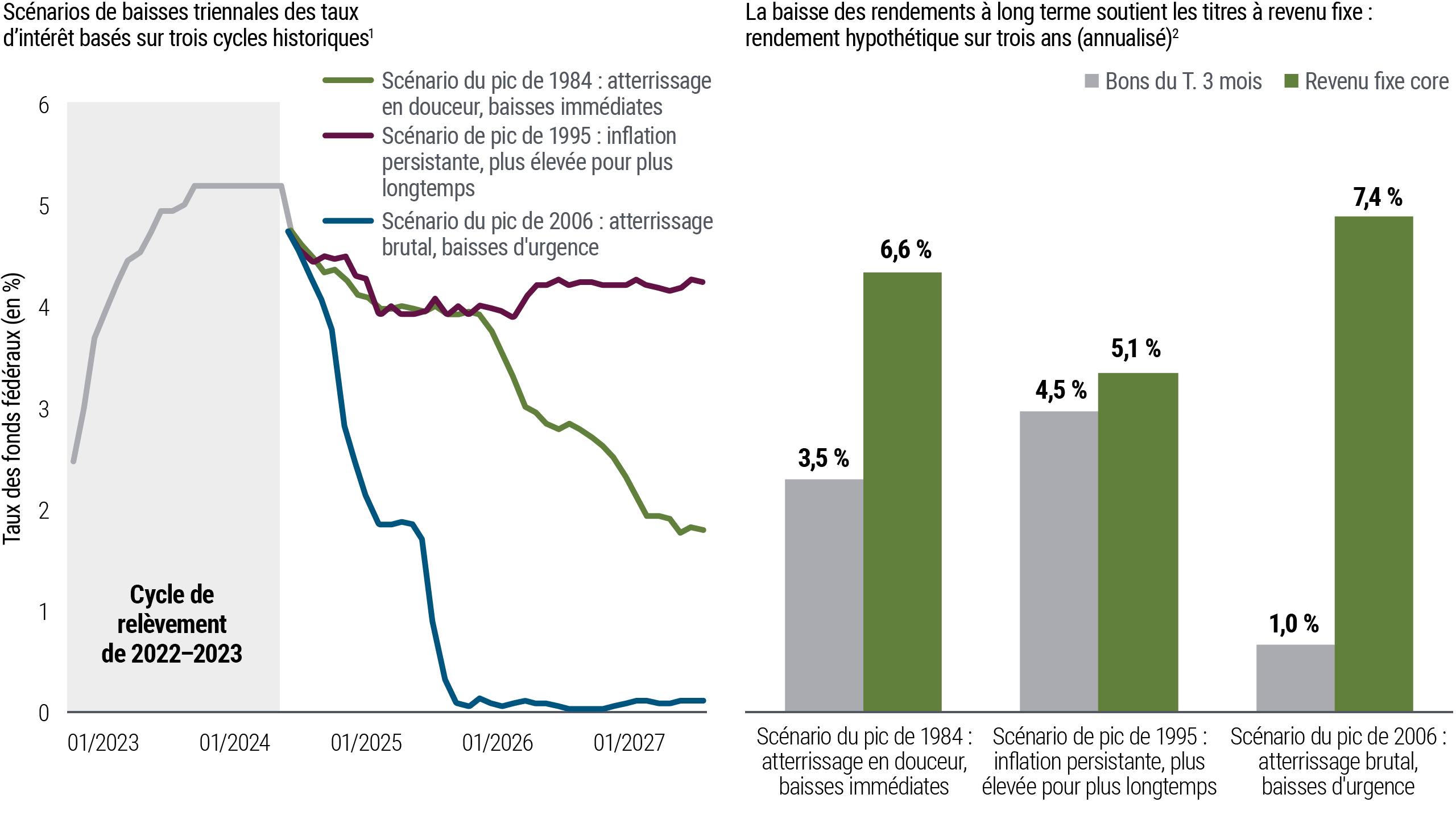

En outre, les obligations se trouvent en bonne posture pour bien résister à plusieurs scénarios alternatifs à celui de référence. Jusqu’à présent, les obligations de qualité élevée ont généralement fait belle figure durant les périodes d’atterrissage en douceur et, à toutes fins utiles, encore plus nettement lors des périodes de récession. Elles ont de plus souvent dégagé des rendements attrayants dans plusieurs contextes de baisse des taux d’intérêt (sachant que c’est comme les flocons de neige, deux cycles monétaires ne sont jamais identiques) – voir figure 3. Que la Réserve fédérale suive une politique très progressive (avec des taux « plus élevés plus longtemps ») ou amorce au contraire une baisse drastique, ou encore, suive une politique médiane entre ces deux extrêmes, les obligations offriront toujours des taux de rendement supérieurs à ceux de la trésorerie si l’on se fie à l’historique des données.

Figure 3 : Les obligations ont surclassé la trésorerie dans les périodes qui ont suivi une baisse des taux d’intérêt de la Réserve fédérale, peu importe l’intensité de celle-ci

Source : données de Bloomberg, calculs de PIMCO, au 30 septembre 2024. À titre indicatif seulement. La figure n’indique pas les résultats passés ou futurs d’un produit ou d’une stratégie PIMCO. Rien ne garantit que les résultats énoncés seront atteints.

1 Les cycles de hausse sont définis comme des périodes au cours desquelles la Réserve fédérale amorce une augmentation soutenue de ses fonds fédéraux ou de sa plage cible. Nous définissons la fin d’un cycle de hausse par le mois au cours duquel le taux directeur de la Réserve fédérale a atteint un pic, avant de marquer une pause ou de diminuer. Voici des cycles de hausse (du début au pic) : 1984 (de février1983 à août 1984), 1995 (de janvier 1994 à février 1995), 2006 (de mai 2004 à juin 2006). Nous avons sélectionné trois exemples historiques pour illustrer la diversité des incidences de la variation des taux des fonds fédéraux après que ceux-ci ont atteint leur pic lors de chaque cycle. Le cycle de 1984 se base sur le taux de variation, en raison des rendements initiaux significativement supérieurs à ceux d’aujourd’hui.

2 Aux fins de simulation des rendements des trois années suivantes, nous supposons que les taux à long terme suivent la tendance historique de chaque cycle sur cette période triennale. Les titres à revenu fixe core sont représentés par l’indice Bloomberg U.S. Aggregate. Les rendements des bons du Trésor à 3 mois sont estimés à partir des variations mensuelles historiques des taux des fonds fédéraux à partir du niveau courant. Dans l’analyse contenue aux présentes, PIMCO inclut des scénarios d’événements hypothétiques qui, en théorie, affecteraient les rendements comme illustré. Il n’est nullement garanti que ces scénarios se réaliseront ou qu’un portefeuille enregistre des profits, des pertes ou des résultats similaires à ceux présentés. Le scénario ne prévoit pas tous les résultats possibles et l’analyse ne tient pas compte de l’intégralité des aspects liés au risque. Les rendements globaux sont estimés par réévaluation des portefeuilles répliquant les taux directeurs ou des obligations au pair par rapport aux coupons. Tous les scénarios comportent un écart ajusté à la clause constant.

Couverture et diversification du risque

Le marché obligataire rétribue efficacement les investisseurs pour la couverture et la diversification de leur risque. Les marchés boursiers présentent un historique plus contrasté lors des cycles de baisse des taux d’intérêt, avec généralement une volatilité supérieure au fil du temps, sachant que la période actuelle ne manque pas de tensions géopolitiques et de changements de gouvernement dans les grandes économies mondiales.

Obligations et actions suivent actuellement une corrélation négative, qui ne s’observait plus durant la période de choc inflationniste d’après-pandémie. Celle-ci amplifie le potentiel des obligations de stabilisation des rendements pour les portefeuilles.

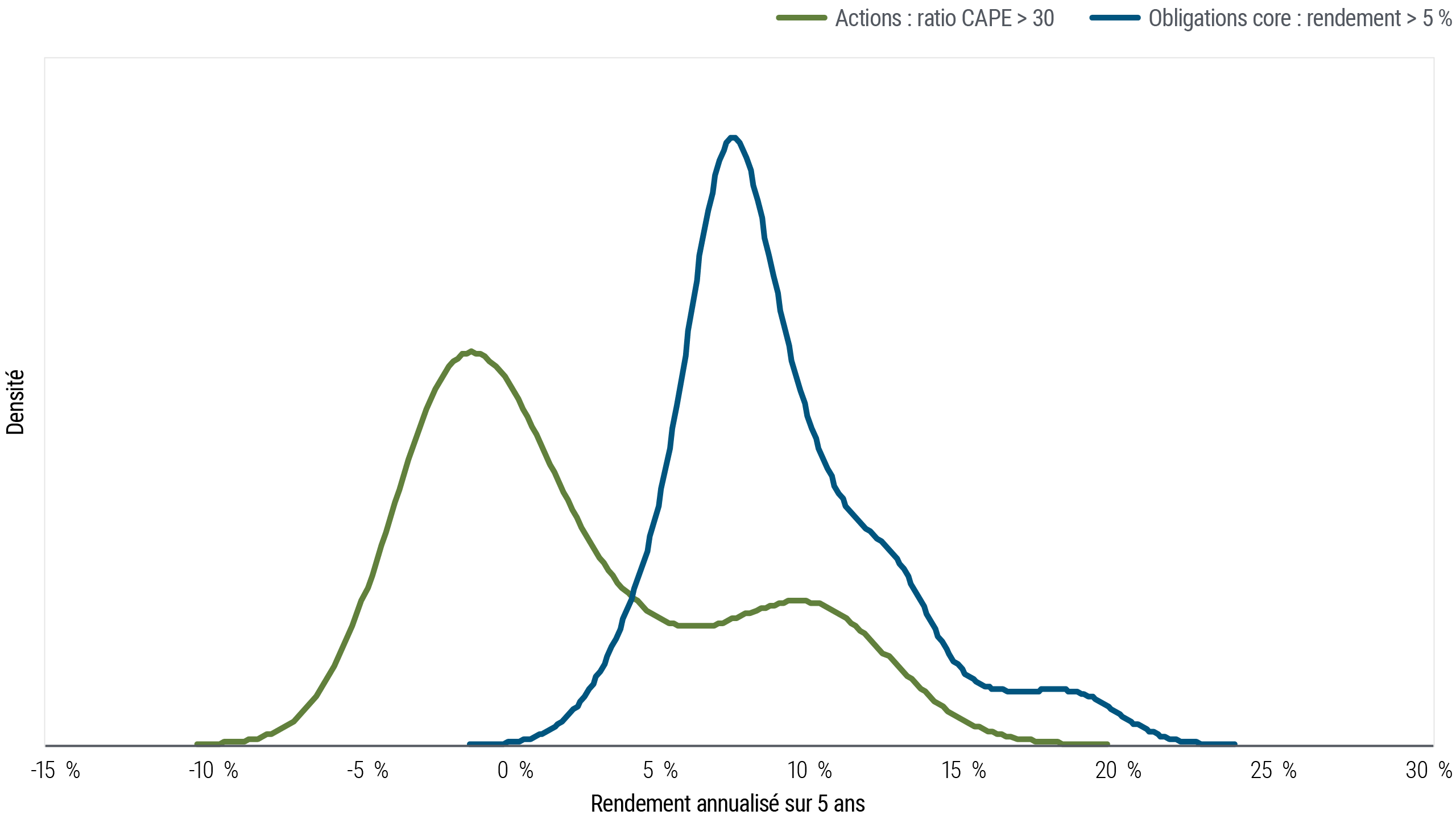

Les tendances historiques révèlent également l’intérêt des obligations comme couverture attrayante du risque. Elles ont effectivement dégagé depuis 1973 une baisse potentielle de la volatilité et des rendements moyens supérieurs aux actions (voir figure 4) dans les cinq années qui suivaient les périodes au cours desquelles le segment core aux États-Unis offrait des rendements d’environ 5 %, ou davantage, et que les ratios de bénéfices des actions américaines dépassaient 30, comme actuellement.

Figure 4 : Les obligations ont surclassé les actions lors des périodes de rendement et de valorisation boursière similaire à celle-ci.

Source : données de Bloomberg, calculs de PIMCO, au 30 septembre 2024. À titre d’illustration seulement. Le graphique utilise des données qui remontent jusqu’à janvier 1973. Les obligations core sont représentées par l’indice Bloomberg U.S. Aggregate. L’acronyme CAPE (« cyclically adjusted price-to-earnings ») désigne le ratio cours/bénéfice désaisonnalisé des constituants de l’indice S&P 500. Il n’est aucunement garanti que les tendances mentionnées ci-dessus se poursuivront. Les opinions formulées à propos des tendances des marchés financiers ou des stratégies des portefeuilles se basent sur la conjoncture, laquelle évolue.

Un volet à revenu fixe offre des rendements attrayants, un potentiel d’appréciation et une couverture liquide contre le risque de contraction substantielle des actions ou d’autres actifs plus volatils.

Conclusions

Les marchés et les décisions de la Réserve fédérale indiquent l’ouverture d’une nouvelle période de rendements. La conjonction des rendements initiaux élevés et d’anticipations de baisse des taux d’intérêt crée des perspectives attrayantes pour une grande diversité d’obligations. Les investisseurs qui conservent une trésorerie importante devraient ainsi envisager de se tourner vers les titres à revenu fixe.