Resumen

- Una incertidumbre significativa nubla las perspectivas a medida que la economía mundial se enfrenta a un shock negativo para el crecimiento y probablemente estimulará una mayor inflación. En nuestro escenario base, el crecimiento sigue estando respaldado por la reapertura económica pospandémica y el repunte de los ahorros reprimidos en la demanda, y la inflación puede llegar a su punto máximo en los próximos meses y luego moderarse gradualmente. Sin embargo, existen riesgos obvios para esta perspectiva, especialmente si la guerra entre Rusia y Ucrania se intensifica aún más, incluido el riesgo de una recesión en el horizonte cíclico.

- La guerra en Ucrania y las sanciones probablemente conducirán a una mayor dispersión de los resultados de crecimiento e inflación entre los países y las regiones. La mayoría de los bancos centrales parecen decididos a luchar contra la inflación más que a apoyar el crecimiento, y esperamos un apoyo de la política fiscal relativamente moderado por parte de los gobiernos en el horizonte cíclico.

- En este entorno incierto, nuestras estrategias de inversión tienden a favorecer la flexibilidad y la liquidez del portafolio para responder a los eventos y aprovechar potencialmente las oportunidades. Esperamos apuntar a subponderaciones de duración modesta y restar importancia a las posiciones de la curva.

- No prevemos ninguna posición importante en activos de riesgo, dadas las vulnerabilidades del mercado, pero es posible que, si se presenta la oportunidad, asumamos un mayor riesgo de margen en determinadas inversiones con una probabilidad remota de impago.

- Seguimos considerando que los Títulos del Tesoro estadounidense Protegidos contra la Inflación (TIPS) son una forma razonablemente rentable de mitigar los riesgos de inflación estadounidenses al alza. Es posible que veamos precios significativamente más altos de los commodities, ya que los compradores buscan reducir la dependencia de las exportaciones rusas. Los commodities también pueden desempeñar un papel en la mitigación de los riesgos de inflación al alza.

- En los mercados de renta variable, el entorno actual favorece a las empresas de alta calidad y menos cíclicas, desde nuestro punto de vista. Tendemos a hacer hincapié en mantenernos alerta en un esfuerzo por aprovechar las turbulencias en los mercados de renta variable a medida que surgen.

Perspectivas económicas

Hubo algo sobre lo que profesionales de inversión de PIMCO inmediatamente se pusieron de acuerdo en nuestro reciente Foro Cíclico trimestral (mayormente virtual): que la invasión rusa de Ucrania, la respuesta de la primera a las sanciones y las fluctuaciones en los mercados de commodities han causado que las perspectivas económicas y de los mercados financieros sean aún más inciertas de lo que lo eran antes del comienzo de esta horrible guerra.

Al principio, recordamos el concepto de incertidumbre radical o knightiana, que ha sido un tema recurrente en nuestras discusiones en PIMCO a lo largo de los años. A diferencia del riesgo, que se puede cuantificar asignando probabilidades a los resultados en función de la experiencia o el análisis estadístico, la incertidumbre es esencialmente inmensurable y representa las incógnitas incognoscibles. Por lo tanto, en un entorno radicalmente incierto, las previsiones puntuales detalladas no son particularmente útiles para formular una estrategia de inversión. Así que nuestros debates sobre las perspectivas macroeconómicas se mantuvieron a un nivel más alto de lo habitual, conscientes de la amplia gama de escenarios posibles y de la posibilidad de que se produzcan no linealidades y cambios bruscos de régimen en la economía y los mercados financieros.

A pesar de las muchas incógnitas, desarrollamos cinco conclusiones principales con respecto a las perspectivas cíclicas de seis a doce meses que creemos que son más relevantes para los inversores en esta etapa. Discutiremos las ramificaciones seculares a largo plazo de la situación actual en nuestro próximo Foro Secular en mayo.

1) Una economía antiequilibrio

En primer lugar, la economía mundial y los responsables de formular políticas se enfrentan a un choque de oferta estanflacionario que es negativo para el crecimiento y tenderá a impulsar aún más la inflación. Hay cuatro canales principales de transmisión: 1) precios más altos de la energía y los alimentos, 2) cadenas de suministro y flujos comerciales interrumpidos, 3) condiciones financieras más estrictas y 4) menor confianza de las empresas y los consumidores debido a una mayor incertidumbre. En conjunto, estos podrían ocasionar fácilmente lo que un participante de nuestro foro llamó una economía antiequilibrio: una economía que estará demasiado caliente en términos de inflación y demasiado fría en términos de crecimiento.

Para estar seguros, nuestra previsión tentativa del escenario base todavía requiere un crecimiento por encima de la tendencia en las economías de mercado desarrollado en general, aunque revisamos esa previsión en aproximadamente 1 punto porcentual a 3% para 2022 de nuestras proyecciones previas a la guerra. El crecimiento en general sigue estando respaldado por la reapertura económica pospandémica y el aumento de los ahorros que pueden respaldar la demanda.

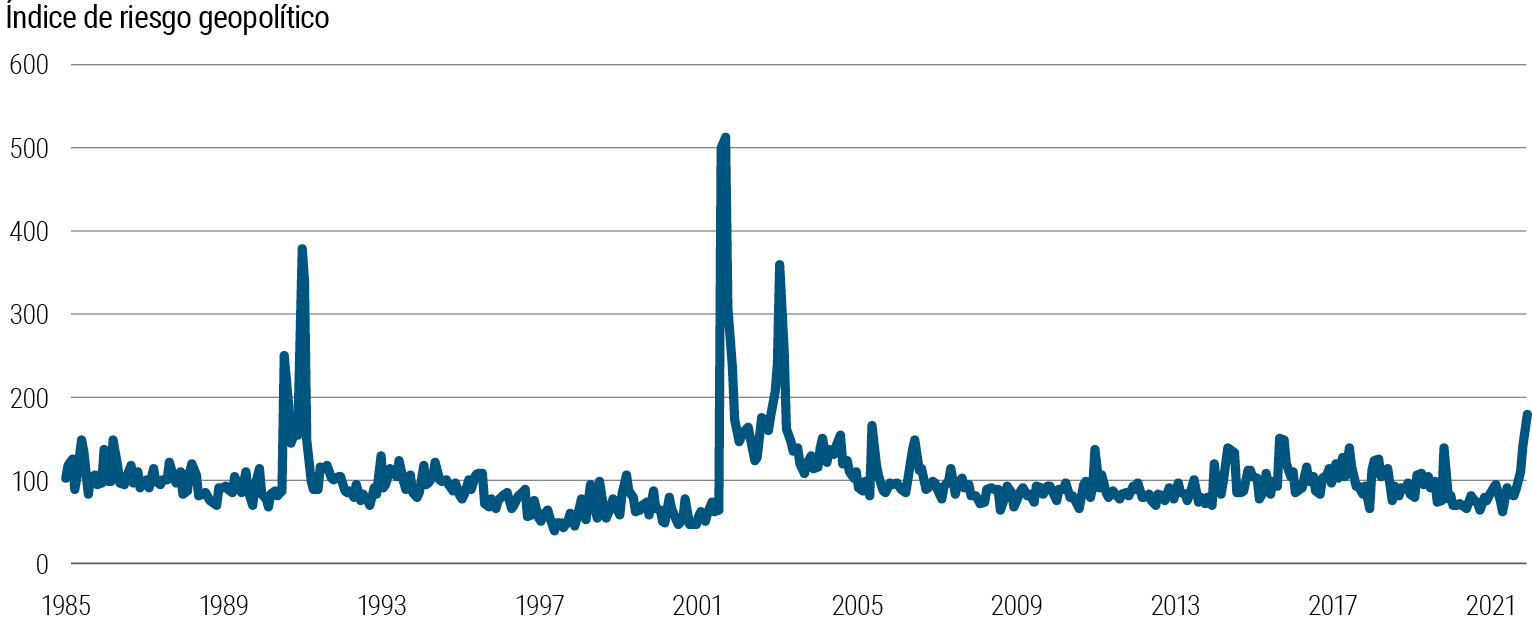

Además, con base en el supuesto técnico de que los precios reales de los commodities siguen su trayectoria descendente en cuanto a los futuros (al momento de la redacción de este documento), prevemos que la inflación general y la subyacente alcanzarán un máximo a los niveles revisados al alza para los próximos meses y luego se moderarán gradualmente. Cabe señalar que desde el Foro de diciembre hemos elevado nuestra previsión de inflación promedio en los mercados desarrollados para 2022 en 2 puntos porcentuales, al 5%. Sin embargo, este escenario base de crecimiento implica riesgos obvios y significativos a la baja y las perspectivas de inflación implican riesgos al alza, especialmente si la guerra o las sanciones se intensifican aún más. Tomamos nota del repunte en el índice de riesgo geopolítico publicado por investigadores de la Reserva Federal de EE. UU. (véase la Gráfica 1). Basta decir que estos acontecimientos en general subrayan nuestro tema secular de ciclos de crecimiento e inflación más cortos y con mayor amplitud.

Gráfica 1. El riesgo geopolítico está en su nivel más alto en casi dos décadas

2) Respuestas de crecimiento e inflación no lineales más probables

Un segundo punto que vale la pena destacar es que las perspectivas tanto para el crecimiento como para la inflación están nubladas por potenciales no linealidades relacionadas con las condiciones iniciales ya frágiles. En particular, las interrupciones de la cadena de suministro ya estaban generalizadas debido a la COVID-19, lo que obstaculizó la producción y elevó los costos y los precios en muchos sectores. La guerra de Rusia en Ucrania y las respuestas a las sanciones han provocado más interrupciones justo cuando algunos de los cuellos de botella relacionados con la COVID comenzaron a expandirse. Si bien Rusia solo representa el 1,5% del comercio mundial, tiene una huella mucho mayor en una variedad de commodities energéticos y no energéticos. Ucrania no solo es un gran productor de granos, sino también un importante proveedor de piezas para la industria automotriz europea y de aportes a la producción de chips, como el neón. Dada la complejidad de las cadenas de suministro globales, la escasez aparentemente menor en ciertos commodities y componentes puede tener un impacto superior en la producción y los precios.

Además, los cierres recientes relacionados con la COVID en partes de China tienen el potencial de crear nuevos cuellos de botella en la cadena de suministro global independientemente de la evolución de la situación entre Rusia y Ucrania. Incluso en un escenario en el que la guerra termine pronto y los precios de los commodities bajen, creemos que sería demasiado pronto para concluir que todo vuelve a estar bien. También vale la pena tener en cuenta que incluso después de una conclusión de la guerra en Ucrania, las sanciones probablemente permanecerían vigentes durante mucho tiempo, obstaculizando el flujo de comercio y capital y exacerbando los problemas de la cadena de suministro.

Otra posible falta de linealidad en el proceso de inflación es la siguiente: incluso antes del shock de Ucrania, la inflación estaba alcanzando máximos de varias décadas en muchos países, y las expectativas de inflación a largo plazo se habían ido en aumento; consulte la Gráfica 2 para conocer los datos de EE. UU. La presión adicional al alza a corto plazo sobre los precios ha aumentado el riesgo de una disminución de las expectativas de inflación a medio y largo plazo y de una espiral de precios salariales. Este es un riesgo mayor en los EE. UU., donde el mercado laboral ya está muy ajustado, pero dada la magnitud del shock inflacionario, este riesgo también es importante para Europa. Mucho depende de la reacción de los responsables de formular políticas monetarias y fiscales, que analizamos a continuación.

Gráfica 2. Las medidas de las expectativas de inflación de EE. UU. han aumentado significativamente desde la pandemia, pero actualmente siguen en consonancia con los promedios a más largo plazo

3) El choque asimétrico engendra una mayor divergencia

Una tercera implicación de la guerra en Ucrania es que probablemente conducirá a una mayor dispersión de los resultados económicos y de inflación entre países y regiones en el horizonte cíclico. Tenga en cuenta que estos acontecimientos tienden a amplificar otro de nuestros temas seculares: una mayor divergencia de crecimiento e inflación entre países.

Es probable que Europa se vea más afectada por su proximidad geográfica al conflicto; su comercio más cercano, la cadena de suministro y los vínculos financieros con Rusia y Ucrania; su gran dependencia de las importaciones de gas y petróleo de Rusia y la llegada de refugiados de guerra. El riesgo de que Europa caiga en recesión este año y al mismo tiempo experimente una inflación significativamente mayor ha aumentado sustancialmente, especialmente si el flujo de gas de Rusia se ve interrumpido.

China y la mayoría de las demás economías asiáticas tienen menores vínculos comerciales directos con Rusia, pero es probable que se vean afectadas negativamente afectadas por el alza de precios de la energía, la disminución de los ingresos por turismo de Rusia y la ralentización del crecimiento en Europa. Además, China corre el riesgo nada menospreciable de recibir sanciones colaterales que podrían dañar su economía si el conflicto se agrava y decide alinearse demasiado con Rusia.

En los mercados emergentes (ME), los exportadores de commodities como petróleo, mineral de hierro, cobre, metales, trigo y maíz deberían beneficiarse de las condiciones comerciales más favorables. Mientras tanto, los precios más altos de los commodities tenderán a aumentar las presiones de inflación ya altas en la mayoría de las economías emergentes, especialmente cuando las expectativas de inflación no están bien ancladas. Esperamos que algunos países del norte de África y Oriente Medio se vean afectados de manera desproporcionada por el aumento de los precios del trigo y la caída de los ingresos por turismo. La dificultad económica también podría conducir a una mayor inestabilidad política en la región que recuerda a la llamada Primavera Árabe hace más de una década, cuando los aumentos bruscos en los precios de los alimentos fueron un factor detrás del disturbio político.

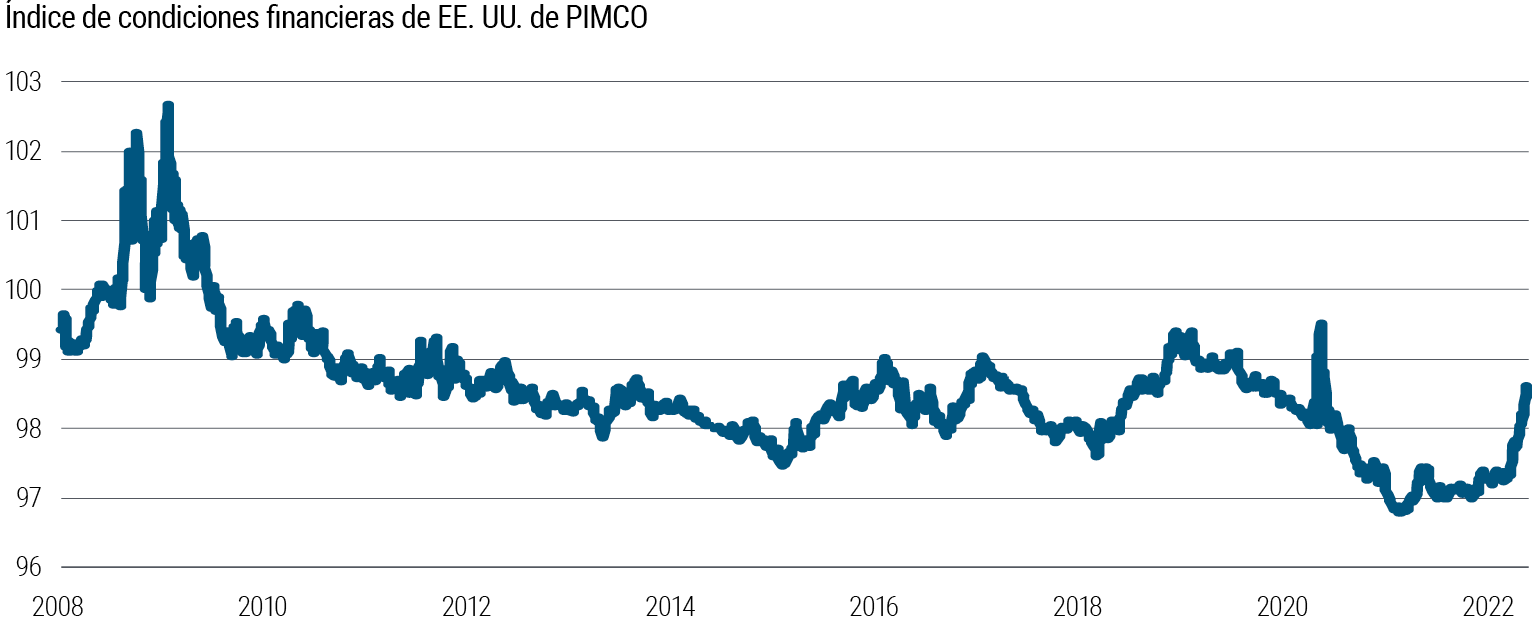

Mientras tanto, la economía estadounidense parece relativamente aislada de los efectos directos de la guerra en Ucrania dados los mínimos vínculos comerciales directos con la región y su relativa independencia energética. Sin embargo, un crecimiento más lento en otras partes del mundo, los aumentos bruscos en los precios de la gasolina, las posibles disrupciones adicionales en la cadena de suministro global y un fuerte endurecimiento de las condiciones financieras desde el inicio de la guerra (véase la Gráfica 3) siguen siendo propensos a obstaculizar el crecimiento y a impulsar la inflación aún más este año, en nuestra opinión.

Gráfica 3. Las condiciones financieras de EE. UU. se han endurecido rápidamente desde la invasión de Ucrania

4) Bancos centrales: forcejeo

La mayoría de los bancos centrales parecen decididos a optar por luchar contra la inflación en lugar de apoyar el crecimiento. En tiempos normales, esperaríamos que los bancos centrales analicen las consecuencias inflacionarias de un shock del lado de la oferta, pero estos no son tiempos normales, ya que el shock actual se produce en un momento de inflación ya alta como resultado del período de la COVID y las interrupciones continuas de la cadena de suministro. Por lo tanto, los responsables de la política monetaria parecen centrarse principalmente en evitar los efectos secundarios de una inflación general más alta y un aumento adicional de las expectativas de inflación ya elevadas. No hace falta decir que esto también aumenta el riesgo de un aterrizaje forzoso más adelante e implica un riesgo creciente de recesión a finales de este año o en 2023; este no es nuestro escenario base, sino un riesgo a monitorear.

El Banco Central Europeo (BCE), el banco central que está más cerca del shock de Rusia en términos de los riesgos del PIB y tiene, junto con Japón, la dinámica de inflación subyacente más débil, demostró en su reunión de marzo que no pretende ser derribado en su curso de dejar de brindar políticas acomodaticias dadas las perspectivas actuales.

En su reunión de marzo, la Reserva Federal de EE. UU. inició un nuevo ciclo contractivo al eliminar el límite cero de la tasa de interés de los fondos federales y señaló una serie de aumentos de tasas para este año, junto con una reducción del balance que probablemente comience en una de las próximos dos reuniones.

El Banco de Inglaterra subió las tasas por tercera vez en tres meses en marzo y señaló que probablemente se contraerá aún más. Muchos otros bancos centrales tanto en los mercados desarrollados como en los emergentes están en un camino de contracción dado el aumento de las presiones de inflación. La principal excepción es China, donde la inflación por debajo del objetivo, una divisa fuerte y las preocupaciones sobre el crecimiento han llevado a una moderada expansión monetaria en los últimos meses y han hecho que cualquier movimiento de contracción de este año parezca improbable.

Por lo tanto, por primera vez desde la estanflación de la década de 1970 y principios de la década de 1980, es poco probable que los principales bancos centrales occidentales liderados por la Fed se dirijan al rescate ante un shock de crecimiento negativo, dado que está acompañado de un shock positivo para la inflación. Esto aumenta el riesgo de un crecimiento más débil o incluso de una recesión en las economías desarrolladas y daños a los mercados financieros.

Como destacamos en nuestras Perspectivas seculares, “La era de la transformación”,en nuestro escenario base seguimos suponiendo tasas de referencia reales neutras bajas, debido en parte a la persistencia de factores impulsores a largo plazo y en parte a la sensibilidad de los mercados financieros a los aumentos de tasas. Pero es probable que la subida de la inflación plantee decisiones difíciles para los bancos centrales y oportunidades para los inversionistas activos si el endurecimiento en curso de las políticas de los bancos centrales provoca fracturas en los mercados financieros.

5) Política fiscal: respuesta moderada

Los gobiernos reaccionaron ante la pandemia con todas las herramientas a su disposición, respaldadas por la política monetaria. Sin embargo, ahora que los déficits y la deuda son significativamente más altos y que los bancos centrales están poniendo fin a la expansión cuantitativa y subiendo las tasas, es probable que la respuesta fiscal al shock actual sea mucho más moderada.

Creemos firmemente que se avecina una mayor expansión fiscal en Europa, en parte en forma de un mayor gasto en defensa (que tardaría en hacerse efectivo) y en parte a través de transferencias y subsidios fiscales destinados a amortiguar el impacto de los mayores costos de la energía en los ingresos disponibles. Sin embargo, es probable que estas medidas solo compensen parcialmente el arrastre automático del vencimiento de las medidas de apoyo temporales implementadas durante la pandemia. Además, parece probable que haya más pasos hacia una capacidad fiscal compartida a través del presupuesto de la UE, esta vez para la defensa y más inversiones en energía renovable. Sin embargo, podría ser un proceso lento que tendrá un impacto económico solo mucho más allá de nuestro horizonte cíclico.

En los Estados Unidos, solo parece probable a corto plazo un apoyo fiscal adicional de poca importancia, dado el estancamiento político casi total en el Congreso. Y después de las elecciones de mitad de mandato en noviembre, suponiendo una mayoría republicana en la Cámara de Representantes y posiblemente también en el Senado, el estancamiento puede impedir cualquier otra expansión fiscal en los próximos años. Si bien esta no es una gran noticia en cuanto al crecimiento cíclico, debería de ser útil para moderar las presiones inflacionarias porque, como lo ha ilustrado el episodio de la pandemia, la inflación no es solo un fenómeno monetario sino también fiscal (para basilar tango se necesitan dos).

Implicaciones de inversión

En medio de este entorno difícil e incierto, una punto clave de nuestra estrategia de inversión será enfatizar la flexibilidad y la liquidez del portafolio. Creemos que hay un valor de opción significativo en tener el espacio del presupuesto de riesgo y la liquidez disponible para responder a los eventos y potencialmente aprovechar las oportunidades. Hay mucho que decir acerca de mantenerse bastante cerca de casa en términos de factores de riesgo macro y tener mucho cuidado al comprometer efectivo.

Duración

En cuanto a la duración, prevemos subponderaciones modestas, habida cuenta de los niveles actuales, los riesgos de inflación al alza y la perspectiva de un endurecimiento de la política monetaria de los bancos centrales que dé preferencia a la credibilidad antiinflacionaria sobre la preocupación por el crecimiento a corto plazo.

Sin embargo, no esperamos tener grandes posiciones de riesgo, considerando la posibilidad de que la preocupación por el crecimiento de hoy se convierta en una desaceleración del crecimiento de mañana, así como la vulnerabilidad de los mercados de renta variable ante la previsión de una campaña sostenida de contracción que vaya más allá de los precios de mercado actuales. Ante el amplio ciclo restrictivo global ya en marcha, prevemos restar importancia a las posiciones en la curva. Consideramos que los títulos del Tesoro protegidos contra la inflación (TIPS) siguen siendo atractivos como medio para mitigar los riesgos de inflación al alza a un precio razonable.

Crédito

En general, los activos de margen se han agotado. Prevemos aumentar el riesgo de margen de una manera oportunista en nuestros portafolios, pero preferimos centrarnos en las inversiones de crédito estructurado y de crédito corporativo con un riesgo de incumplimiento remoto. Existe el riesgo de una mayor debilidad en los mercados de créditos si se agrava el conflicto entre Rusia y Ucrania, o de que los principales bancos centrales tengan que mostrarse más agresivos para hacer frente a las crecientes presiones inflacionistas. El posicionamiento crediticio en los portafolios debe centrarse en la resiliencia, la liquidez y la conservación del capital para una amplia variedad de escenarios.

Buscaremos una sobreponderación en crédito corporativo genérico. En primer lugar, hay diversos segmentos de mercado de productos titulizados — como los de valores respaldados por hipotecas residenciales (RMBS), valores respaldados por activos (ABS) y valores respaldados por hipotecas comerciales (CMBS) de Estados Unidos, el Reino Unido y determinadas garantías europeas de mayor calidad— que creemos que ofrecen una mayor calidad crediticia o alternativas al crédito corporativo con un riesgo de incumplimiento más remoto. En segundo lugar, dentro de los sectores de crédito corporativo, nos proponemos seguir favoreciendo a los productos financieros sénior, ya que su reciente debilidad debería de ofrecer la oportunidad de añadir riesgo, con un escalonamiento cuidadoso, en los grandes bancos mundiales, donde el riesgo de incumplimiento parece bajo, incluso en un entorno de mucha más volatilidad. En los mercados de créditos, es probable que mantengamos un sesgo a favor de Estados Unidos frente a Europa y los mercados emergentes, dada sus menores exposición y vulnerabilidad a los acontecimientos en Rusia y Ucrania. Y seguimos haciendo hincapié en la liquidez a la hora de expresar la beta crediticia y centrándonos en los bonos corporativos de mayor convicción y resistencia al efectivo identificados por nuestro equipo global de crédito.

Divisas y ME

En cuanto a las divisas, en los portafolios en los que estas posiciones de riesgo se ajustan a las directrices y expectativas de nuestros clientes, prevemos una sobreponderación en determinadas divisas del G-10 y de los países emergentes, centrándonos en la beta de los commodities y en las valoraciones baratas. Es probable que en el actual entorno de incertidumbre mantengamos bastante reducidas estas posiciones. En cuanto a los mercados emergentes, en general, prevemos tener una exposición limitada, pero seguimos buscando oportunidades atractivas en un entorno difícil.

Commodities

En lo que se refiere a la asignación de activos más allá de los portafolios centrados en la renta fija, antes de los recientes acontecimientos en Ucrania, los mercados de commodities comenzaban a mostrar las características clásicas de un ciclo tardío en el que la demanda estaba empezando a superar la oferta. Así, para un mismo nivel de precios, cabría esperar un crecimiento de la producción menor que hace solo unos años. Dada la importancia de la energía para los costos de producción de otros commodities, el impacto en la inflación general probablemente sea significativo. En este contexto, los acontecimientos en Ucrania, aunque fluidos, podrían dar lugar a una subida de precios considerable, ya que los compradores de commodities buscan reducir en gran medida su dependencia de las exportaciones rusas con respecto a una variedad de estos productos. Dado que los índices de commodities muestran un carry positivo a niveles raramente vistos, creemos que los commodities también pueden contribuir a mitigar de los riesgos de inflación al alza.

Renta variable

Prevemos mantener una posición sustancialmente neutral en cuanto al riesgo de beta de la renta variable general en nuestros portafolios de asignación de activos. Creemos que ahora nos encontramos firmemente posicionados en la etapa final del ciclo, con un impulso de crecimiento subyacente aún fuerte, pero cada vez más vulnerable al riesgo a la baja. Los múltiplos de renta variable se han comprimido en consonancia con el endurecimiento de la política monetaria de los bancos centrales, que se ha descontado en los precio, dejando que las ganancias sean el principal factor impulsor de la rentabilidad en el futuro. Desde nuestro punto de vista, el entorno actual favorece a las empresas de alta calidad y menos cíclicas. En nuestros portafolios de asignación de activos y de renta fija, haremos hincapié en mantenernos alertas en un esfuerzo para aprovechar las dislocaciones en los mercados de valores a medida que surjan.

Impulsados por ideas probadas durante décadas

Sobre nuestros foros

Nuestro proceso de inversión, que hemos venido probando y perfeccionando durante 50 años prácticamente en todos los entornos de mercado, está anclado en el Foro Secular y el Foro Cíclico de PIMCO. Cuatro veces al año, nuestros profesionales de inversión de todo el mundo se reúnen para analizar y debatir la situación de los mercados y la economía globales e identificar las tendencias que creemos que tendrán implicaciones de inversión importantes.

En el Foro Secular, que se celebra anualmente, nos centramos en las perspectivas para los próximos tres a cinco años, lo que nos permite posicionar los portafolios de manera que podamos beneficiarnos de los cambios estructurales y las tendencias en la economía global. Dada nuestra convicción de que la diversidad de ideas produce mejores resultados de inversión, invitamos a oradores distinguidos —economistas galardonados con el premio Nobel, responsables de formular políticas, inversionistas e historiadores— que aportan valiosas perspectivas multidimensionales a nuestros debates. También, nos complace la participación activa del Consejo de Asesores Globales de PIMCO, un equipo de cinco expertos en asuntos económicos y políticos reconocidos en todo el mundo.

En el Foro Cíclico, que se celebra tres veces al año, nos centramos en las perspectivas para los próximos seis a doce meses, analizando la dinámica del ciclo de negocios en los principales mercados desarrollados y emergentes con énfasis en identificar los posibles cambios en las políticas monetarias y fiscales, las primas de riesgo de mercado y las valoraciones relativas que impulsan el posicionamiento de los portafolios.