何謂基準指數?

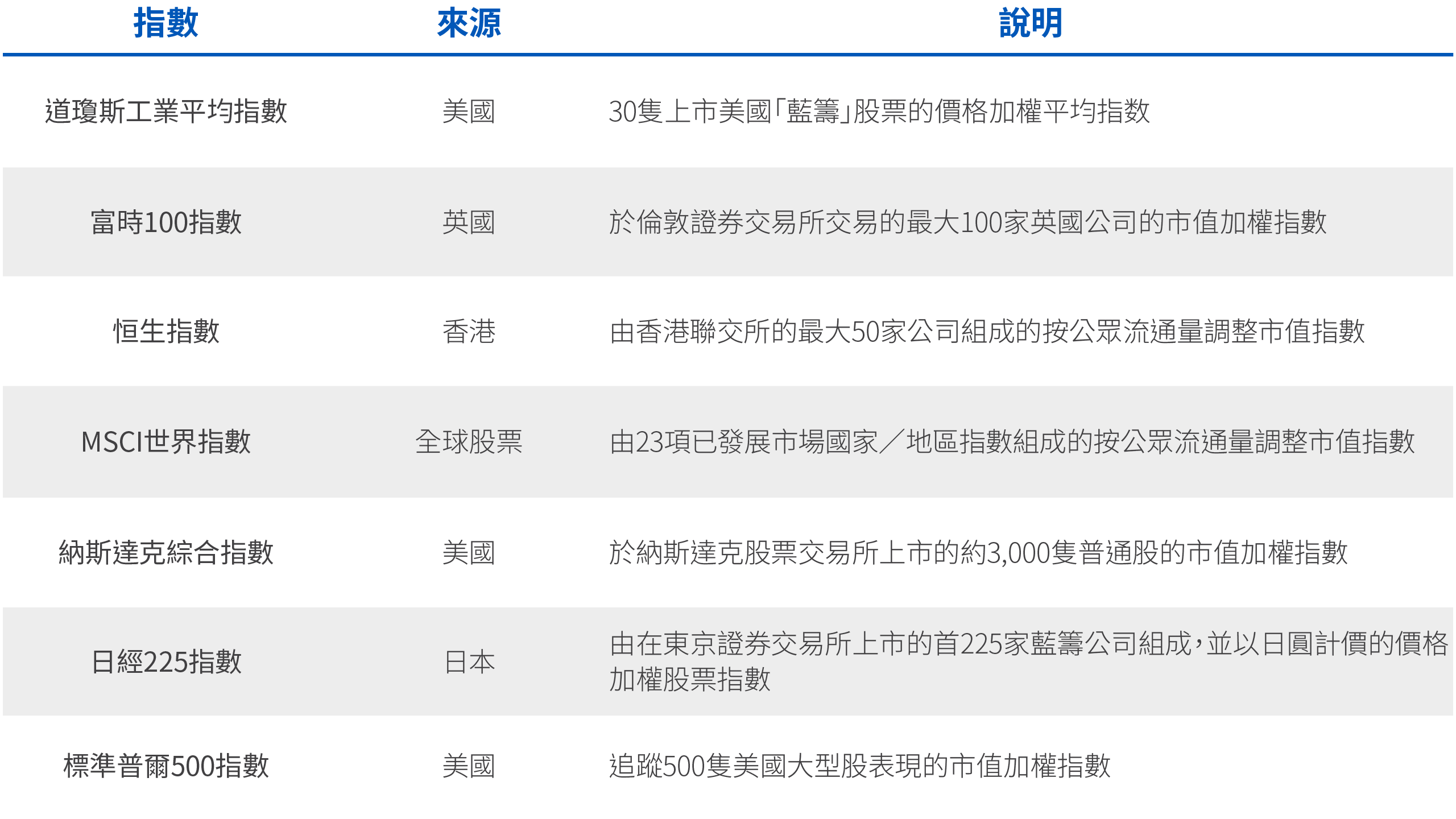

基準指數通常為市場指數或結合多項指數,投資者和投資組合經理以此量度投資組合的表現。指數可追蹤整體資產類別的表現,例如所有在證券交易所上市的公司股票;局部市場範疇(例如藍籌股)亦可以擁有自己的指數(請參閱下表)。

我能否投資於指數?

由於指數屬非管理性質,因此投資者不能直接投資於指數。指數成份以「買入後持有」的基礎追蹤回報,而且不會重新配置於在不同市場週期或市場事件中較具吸引力的證券。

指數代表了「被動型」投資方式,可以用作有效比較主動型管理投資組合表現的基準指數。我們能夠透過指數來了解主動型經理的投資增值幅度,以及帶來價值的投資工具種類。

現時有哪些種類的市場指數?

除上表列出的指數外,亦有其他數項股票指數,用以追蹤不同市場行業和環節的表現。鑑於股票是在公開的交易所買賣,其價格亦是公開,因此主要指數由道瓊斯和《金融時報》等新聞媒體出版公司或證券交易所編製。

固定收益證券不會在公開的交易所進行買賣,因此債券價格的透明度較低。有鑑於此,最常用的指數是那些由買賣債券的大型經紀交易商建立的指數,包括花旗集團、摩根大通和美銀美林。廣為人知的指數包括彭博美國綜合債券指數(追蹤美國最大的債券發行人),以及彭博全球綜合債券指數(追蹤全球最大的債券發行人)。

此外,債券公司建立了多個指數,為投資者有意涉足的任何債券市場提供基準指數。隨著投資者對不同類型投資組合的興趣漸增,新的指數通常會應運而生。舉例來說,由於投資者對新興市場債券的需求增加,摩根大通在1992年建立了新興市場債券指數,成為新興市場投資組合的基準指數。

其他資產類別亦有其指數,包括地產和商品,關注通脹的投資者可能對這些資產類別特別感興趣。其他例子包括道瓊斯美國精選地產投資信託基金指數及彭博商品指數。

如何建立指數?

主要指數供應商以特定和預設的準則(例如規模及信貸評級)來釐定個別指數所納入的證券。指數的計算方法、回報及其他統計數據通常可以透過指數發佈商的網站或新聞服務供應商(例如彭博資訊或路透社)取得。

指數通常會為每個成份加權,而不是計算股票或債券的平均價格,當中以市值為基礎的加權方法最為常見。已發行股票或債券數量較大的公司,其權重也較高,因此對指數表現的影響較大。因此,如果最大型公司的股票或債券價格大幅波動,將會導致指數價格同時顯著反覆。

為減少市值加權法可能造成的波幅,並提升潛在表現,近年出現了其他指數計算方法。其中,由品浩副顧問Research Affiliates開發的基本因素指數,便以銷量、現金流、賬面值及股息等基本因素來挑選公司和決定其權重。

採用市值加權法的債券指數或會面對一個困局:最具影響力或規模最大的指數成份亦可能負債最高,反映財政狀況惡化。

如何以基準指數追蹤表現?

個別投資組合與其基準指數之間的表現或投資回報差距稱為追蹤誤差。追蹤誤差一般以標準差百分比顯示,可以是正數或負數。

對於主動管理的投資組合,追蹤誤差可反映主動型經理致力提升表現所作出的投資選擇。若主動型經理的策略奏效,追蹤誤差將為正數,投資組合表現優於基準指數;反之,投資組合表現將遜於基準指數。

不論是採用主動或被動管理方式,投資組合都可能由於各種原因而持有與其基準指數不同的證券。例如:基準指數可能包括大量證券,根本無法全數持有;或是基準指數包括難以買入的證券,基金經理因此以同類證券作為替代。以上兩種情況都會造成追蹤誤差。

另外,如果指數成份改變,也會造成追蹤誤差。當信貸評級下跌時,指數便可能替換有關債券,或是以增長較快的公司代替遭剔除的股票。如果主動型經理複製這類改變時,便會產生交易成本,但指數則不然,因而形成追蹤誤差。主動型經理亦可以選擇對某些行業作「基準指數以外」的配置,以取得超越基準指數的表現。

我應如何選擇基準指數?

面對市場上林林總總可供選擇的基準指數,投資者可能難以決定應採用哪一項指數或一組指數。作出選擇前,投資者應先回答以下一些重要問題。

您的整體表現目標是甚麼?您的波幅或風險承受程度如何?

在選擇指數前,投資者應評估其回報目標及風險承受程度。風險承受程度低的投資者,可能會選擇存續期較短或信貸質素較高的指數。至於尋求高回報的投資者,可能選擇擁有締造可觀長期回報往績的指數,但此等指數的表現亦會較為波動,並有機會在短期錄得負絕對回報。如果投資組合旨在抵銷隨著利率而變化的負債,基準指數對利率的敏感度(或存續期)將成為選擇基準指數時的首要考慮因素,而不是其潛在回報。

您的流動資金需求如何?

如果投資者有意把用於償還短期債務或履行還款責任的營運現金作為投資資金,便需要一個高流動性的投資組合,並可能選擇存續期甚短的指數。這類投資者適宜遠離證券流動性偏低,以及利率敏感度較高的基準指數,因其風險程度較高。現金投資者亦可以選擇專為配合其流動性狀況而度身訂造的基準指數。

您是否計劃投資於國際證券?

由於外匯投資能夠影響投資組合的價值和波幅,因此全球證券具有兩種截然不同的用途,取決於外匯投資有否對沖。

打算透過投資外國證券來建立貨幣持倉的全球投資者,會使用受到貨幣價值變動影響的非對沖指數。例如,一位認為美元將會轉弱的投資者可能選擇投資以其他貨幣計價的證券,因為如果美元下跌,其價值將會上升。然而,希望保本或償還債務的投資者通常會選擇對沖貨幣風險的指數,避免貨幣投資帶來的波幅。

您是否擁有與通脹掛鈎的負債?

通脹水平上升或會蠶食投資的實際或通脹調整後投資回報。因此,擁有通脹掛鈎負債的固定收益投資者可以選擇彭博歐元通脹掛鈎指數,該指數由歐元區通脹掛鈎債券組成,其本金和利息支付將隨著通脹而上升。地產及商品等特定投資通常受惠於通脹,投資於這類資產的投資組合可以使用追蹤這些投資表現的指數作為基準指數,包括道瓊斯美國精選地產投資信託基金指數和彭博商品指數。

您希望基金經理能夠投資於多少種類的證券?

基準指數能夠投資的一系列證券應該「剛好配合」您的投資組合及投資經理所需。廣泛的投資領域有助提升回報及減少波幅。然而,如果基準指數涵蓋的範圍「過於狹窄」,投資經理可能難以透過主動型管理為投資組合的整體表現作出明顯的貢獻。

是否有需要考慮的基準指數標準?

雖然選擇特定的基準指數是投資者的個人決定,但任何在考慮之列的基準指數都應該符合若干最低標準。有效的基準指數應符合以下大部份(如非全部)條件:

- 清晰及具透明度-應該清晰列明構成基準指數的證券名稱和權重。

- 可投資-基準指數應包括投資者能於市場買入或輕易複製的證券。

- 每日定價-應定期計算基準指數的回報。

- 可供使用的歷史數據-應提供基準指數過往的回報,以便量度歷史回報表現。

- 低週轉率-指數成份證券的週轉率不應偏高,因為如果指數成份經常改變,投資組合將難以據此作出配置。

- 事前已具體說明-基準指數應在開始評估之前已經建立。

- 公佈風險特徵-基準指數供應商應定期公佈其詳細的風險指標,以便投資經理將主動型管理的投資組合風險與被動型基準指數風險互相比較。

基準指數的風險

鑑於現今基準指數覆蓋各類資產和投資策略,投資者在評估一項指數時,應審慎考慮基準指數或指數的相關風險,以及自身的風險承受程度。此外,投資者應比較投資組合與基準指數的成份,了解其投資組合表現有別於基準指數的原因。所有投資均附帶風險,或會損失價值。