「債券自警団」は、ソブリン債により高い利回りを要求することにより、過度な政府支出に規律をもたらす投資家を指しています。ストラテジストのエド・ヤルデニがこの言葉を生み出した1980年代以降、財政出動が拡大すると、こうした自警団がいつ現れるのか、という問いが度々浮上してきました。

長期トレンドに対する市場の突然の反応を予知することは困難です。組織化された自警団が存在し、債務の特定の閾値で反応しようと待ち構えているわけではありません。投資家の行動の変化は通常、限界部分で時間をかけて起こります。したがって、債券自警団が出動する可能性について手掛かりを求めるのであれば、まずは、理論的に市場の大半を支配する、最大の債券投資家が何をしているのか聞いてみるのがいいでしょう。

PIMCOでは既に、米国の財政赤字拡大に対して徐々に調整を進めています。具体的には、米国債のイールドカーブの長期部分への投資を控え、それ以外の投資機会を選好しています。以下では、最新の考え方をお伝えします。

懸念と機会

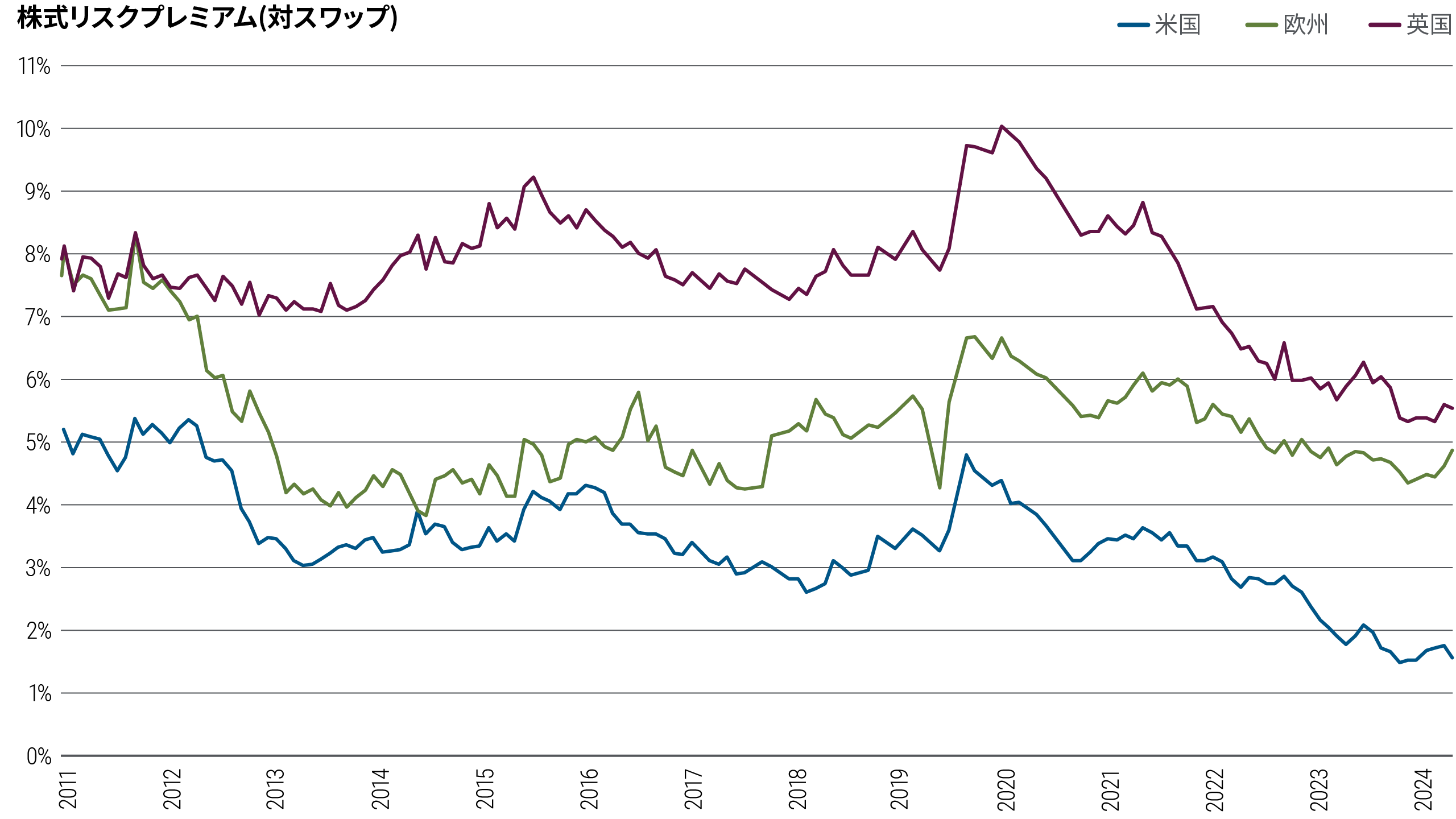

財政刺激は、株式市場を過去高値に押し上げるとともに、パンデミック収束後の米経済の回復を後押しました。株価はさらに上昇するかもしれませんが、バリュエーションは過大に見えます。無リスクの米国債ではなく株式を保有することに対する見返りである、米国の株式リスク・プレミアムは、過去最低に近い水準にあります(図表1)。

図表1 米国の株式リスク・プレミアムは低下

この財政刺激策により米国の債務も急増しました。現在の好調な経済のもとでも、債務と財政赤字の水準は高く、今後も上昇を続ける見通しです。米連邦準備制度理事会(FRB)が11月に発表した半期に1度の金融安定性報告書は、市場関係者への調査で金融安定を脅かす最大の懸念として米国の債務の持続可能性を挙げています。

こうした米国の債務拡大の軌道が投資に及ぼす影響を踏まえ、PIMCOが選好する3つのアプローチは以下のとおりです。

- 短期から中期債に的を絞る。財政赤字ダイナミクスの悪化を主因に、米国債のイールドカーブのスティープ化を予想しています(詳しくは、7月の経済・市場コメント「先進国市場の公的債務:リスクと現実」(英語のみ)をご覧ください)。これは長期債の利回りの相対的な上昇を意味します。長期債の利回りに影響を与えるのは、インフレ率、経済成長率、政府の政策の見通しで、政策には赤字を穴埋めするための米国債の増発も含まれます。期間の長い債券は通常、金利の変化に対する感応度、デュレーションが高くなっています。

PIMCOでは、期間の長い債券は相対的な魅力が薄れたと判断し、資産配分を減らしてきました。こうした投資行動を、時間をかけて、大規模に行うのが、まさしく債券自警団であり、より高い見返りを求めることで政府に規律をもたらす役割を果たします。PIMCOが選好しているのは短期から中期の満期の債券で、このゾーンであれば、投資家は大きな金利リスクを負うことなく、魅力的な利回りを見い出すことが可能です。

デュレーションや相対バリューに対する見方の変化を反映させるため、資産配分はイールドカーブに沿って頻繁に調整していますが、ソブリン債務の拡大は、こうした判断の大きな材料になっています。

- グローバルな分散。PIMCOでは、金利エクスポージャーを分散するため、グローバル市場に投資しています。米国よりも財政基盤が強く、質の高いソブリン発行体として、英国と豪州が挙げられます。両国も同じく景気リスクが高まっており、債券投資家の追い風となる可能性があります。また、先進国に比べて利回りが優位なエマージング諸国の質の高い領域も選好しています。

米国以外の債券は、ポートフォリオの株式エクスポージャーへのヘッジにもなります。財政政策を比較した場合、米国ではプライベート・セクターとの対比でパブリック・セクターを戦略的ショートにすることが理に適っていると考えます。一方で欧州については、全般にこの逆です。成長モメンタムが失われる中、財政対策には引き続き制約があるからです。

要するに、米国は力強い収支報告を、一方、欧州は概ね力強いバランスシートを有しています。これは成長と持続可能性のトレードオフの問題です。米国は、成長はできますが、財政赤字が未踏の領域にあります。欧州は成長に苦戦していますが、厳選したヨーロッパ諸国を引き続き注視しているものの、ブレグジットやギリシャ債務危機などの波乱を乗り越えられています。

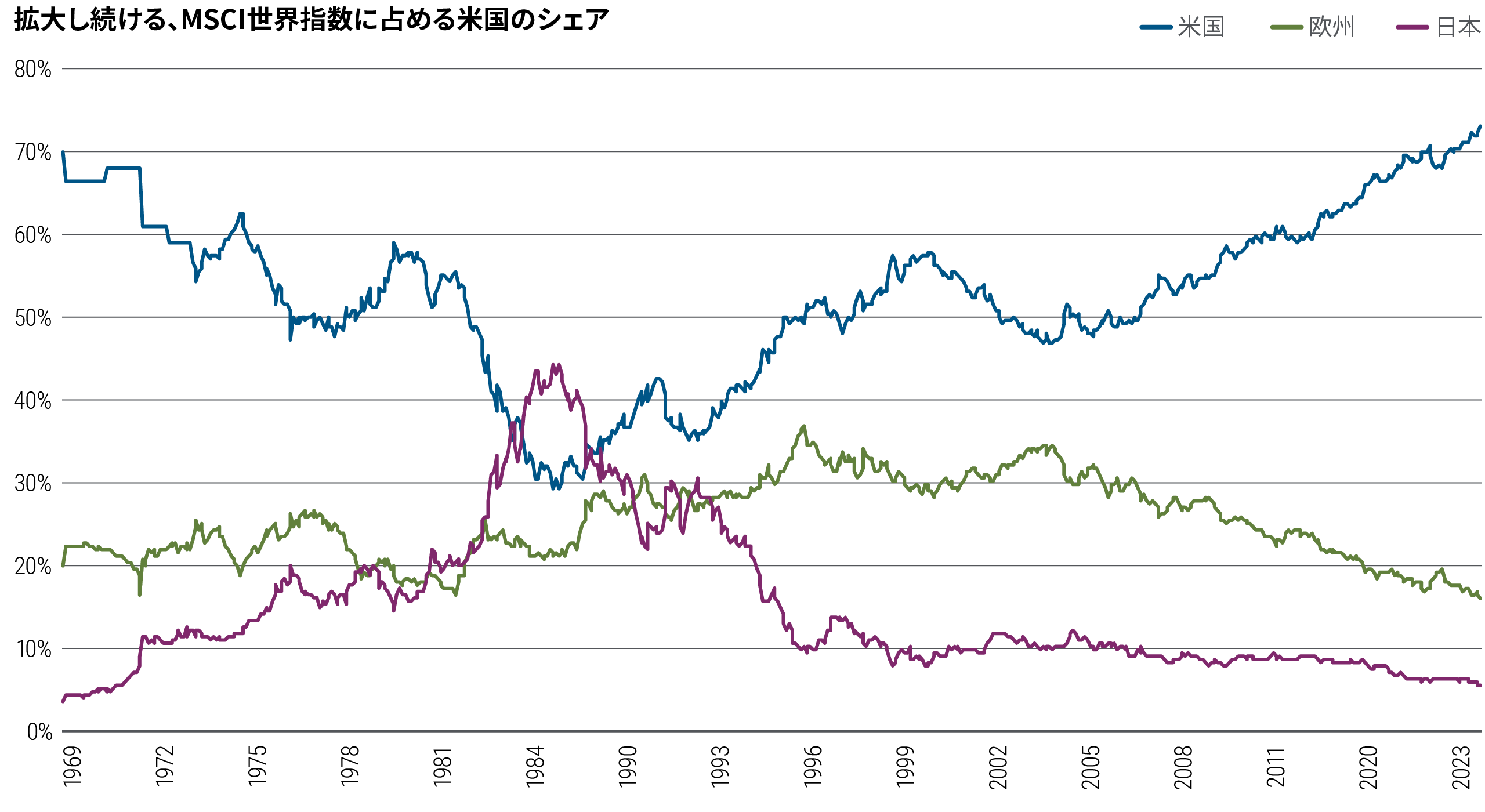

米国は最終的に強靭だったと証明されるかもしれませんが、債務が増大し続け、不確実性が高まっています。巨額の赤字が成長を押し上げるという米国の社会協約が、生産性とテクノロジー・ブームに拍車をかけ、米企業と株式投資家に恩恵をもたらしています(図表2)。したがって、米国では株式エクスポージャーを取り、欧州では債券エクスポージャーを選好するのが理に適っていると考えます。

図表2:現在、MSCI世界指数の約75%を占める米国株式

- 質の高いクレジットに的を絞る。企業でも政府でも、債務水準の上昇は信用の質に影響を与えます。PIMCOでは、パブリック市場でもプライベート市場でも、質の高い企業への投資を選好しています。一部のセクターでは信用スプレッドが過去最低に近い水準にあり、利回りを押し上げるために信用の質を引き下げることへの見返りは縮小しています。パブリックのクレジット市場においては、質の高い債券が魅力的な利回りをもたらし、さまざまな経済シナリオで底堅い展開になるとみられます。プライベート市場においては、信用力が低い企業向けダイレクト・レンディングよりも、アセット・ベースド・ファイナンスを選好しています。

自警主義の前の警告

一部の指標では、投資家は既に債券市場でより高い利回りを要求しています。11月には、ベンチマークのブルームバーグ米国総合債券指数の利回りがFF金利を上回りました。これは2022年以来のことです。これはまた、FRBの利下げ開始に伴って、債券利回り全般が現金利回りより魅力的になったことを示しています。

同時にPIMCOでは、米国の債務の持続可能性や、関税の引き上げや移民制限が労働人口に与える影響などインフレを亢進させかねない要因を踏まえ、期間の長い債券への投資には、より慎重になっています。米ドルが世界の準備通貨であり、米国債は世界の準備資産であることから、米国がユニークな立場であることは変わりません。しかし、借り過ぎれば、どこかの時点で、貸し手から全額を返済する能力を疑われる可能性があります。自警団がそれを指摘するまでもないのです。